阳光城:开发与融资模式革新

时间:2013-07-24 来源:中房网

报告内容

近年来,一匹“黑马”以炫目的速度驰入人们视线——连续两年业绩实现翻番,仅6个月竟完成了一个项目从拿地到售罄的全过程。2011年以前其在业内还名不见经传,如今不止业内甚至公众都知晓其名——阳光城。

初看阳光城,给人一种似曾相识的感觉,因为其发展模式像保利,发展速度赛龙湖。但细研之下,我们发现阳光城不仅在娴熟运用保利、龙湖等企业的核心竞争优势,更有这些标杆企业没有的运营创新变革……

一、业绩飙升,周转速度缔造“行业传奇”

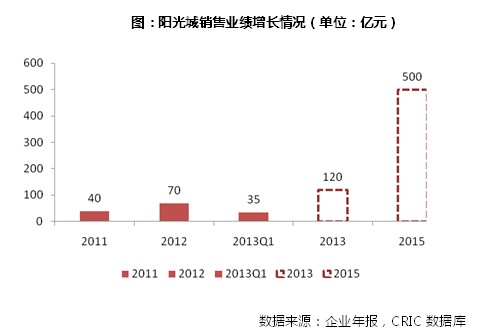

1、近两年总业绩连续翻番,2015年销售目标500亿元

作为一家成长于福州的地区性房企,阳光城2011年前还名不见经传,较少为外省市所知。然而从2011开始,企业的销售业绩节节攀升:2011年销售额仅40亿元,到2012年飞升至70亿元,上升了75%;2013年一季度,企业销售额为35亿,已达去年全年销售额的一半,全年有望翻倍增长。同时,企业连续三年进入“中国房地产上市公司百强”榜;在“发展速度五强”单项排名中,阳光城发展速度排名全国三甲。2013年一季度还首次进入克而瑞发布的TOP50排行榜。基于以往的成长趋势,公司将2015年的销售目标定在500亿元。作为一匹黑马高速成长,阳光城已引起广泛关注。

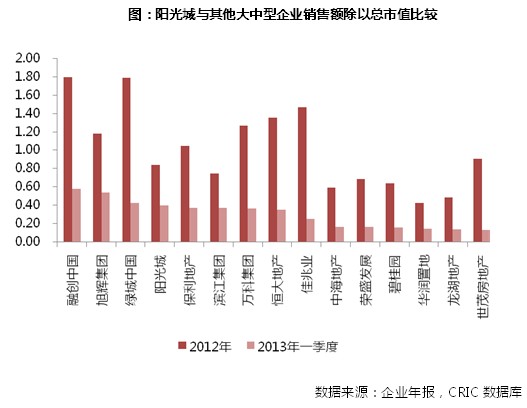

对于一个市值仅83亿元的中型房企而言,骄人的销售业绩有目共睹。在此,我们用销售额除以总市值这一指标,将阳光城与15家大中型典型企业做一对比。

从2012年的销售额除以总市值数值来看,阳光城数值为0.84排在第九位,和其他同类型企业相比效率并不显著。但到了2013年一季度,阳光城销售额除以总市值为0.40,仅比融创中国(0.58)、旭辉集团(0.54)、绿城中国(0.43)低,排名第四,远远超过同等规模企业。预计到今年年末,阳光城的这一指标仍会继续上升。

2、六个月开发周期、当天售罄的“阳光城速度”缔造行业传奇

除了销售业绩的飞速成长,更为业界称道的是,阳光城拥有极其“短平快”的开发销售周期,创造了一个个行业创奇。以厦门翡丽湾项目为例,阳光城于2012年中取得该地块,6个月后即推售160套联排别墅,28分钟即售罄,创造了当地市场最快纪录。2013年4月26日,厦门翡丽湾再次开盘,当天实现认购1115套公寓、销售金额11.08亿元,再次刷新厦门房地产史上单次推盘量和单次开盘成交量最高记录。至此,该项目在拿地后不足一年的时间内实现近18亿元业绩,被行业称为“阳光城速度”。

二、开发模式与融资模式之变,成就阳光城

在售价为王的品牌营销时代,房企的主要利润来源是土地升值和房价上涨。因此,企业大多采取捂盘、惜售,旷日持久的拉锯式营销来抬高售价,力争将每次投资的利润最大化。在过去房价快速上涨的时期,这种模式还有合理性;但在房价预期稳定的时候,这种模式的弊端暴露无遗,它只会增加企业的运营成本,减缓企业的发展速度。

经过2010年到2012年调控,房市行情逐渐明朗:未来房价很难出现大涨局面,很大可能将长期保持稳定或温和上涨的局面。在此背景下,未来我国房地产行业将进入成本为王的竞争时代。谁能与时俱进,将成本控制得最好,谁就能在激烈的竞争中胜出。阳光城显然意识到这点,为此果断地摒弃行业传统的捂盘、惜盘做法,以别人做不到的“短平快”来开发销售,通过高周转率大幅降低资金的使用成本,并将瞬息变化的市场风险降低到最低程度。

为了强化这一优势,阳光城进行了卓有成效的一系列经营模式创新变革。

1、开发模式变革

阳光城与一般房企最大的区别在哪里?

不妨看一道简单的数学选择题:如果有一类项目,利润率较高,为30%,但开发周期是三年;而另一类项目,利润率不高,仅6%,但开发周期短,只有半年,那么理性的企业会选择哪类项目?很显然是后者。因为,从年收益率看,前者只有10%,后者大于12%。

在现实中,一般的房企都选择了前者,一则他们更看重更高的利润率,二则是他们觉得后者的可能性很小,他们做不到。而阳光城坚定地选择了后者,因为他看到资本在高速周转中能实现更快的成长,而且能做到将开发销售周期缩短到6个月内。通过高周转,阳光城不仅年收益率在成倍上升,而且项目开发风险大大减少:由于不追求单个项目的高利润,阳光城往往对消费者进行大幅让利,因此楼盘一上市大都能在短时间售罄;而快速的销售回款可用于及时偿付到期的债务,这也是为什么阳光城净资产负债率远高于同体量的房企,财务一直保持稳健的关键原因;良好的信用和可观的回报率增强了资金借贷者和投资者的信心,因此每次阳光城启动新项目,都不乏金融机构的资金支持。

为了淋漓尽致地发挥这种“短平快”开发模式的优势,阳光城着重从四方面加强保障:

① 精准的项目定位

从企业的销售项目类型来看,主要为首置首改类型。在目前市场调控的大环境下,刚需购房者是购买的主力,政策因素对这类项目影响相对较小,刚需项目需求量较大,在二、三线城市地区受众较多。阳光城对于项目的定位十分精准,其三大类产品销售良好:第一种是刚性需求的产品,刚需产品量在福州超过50%,所以卖得很快;另一种是经济型的别墅,这个也是首选的改善住房标准;加上第三种小部分的商业地产,这才使企业能在弱市下脱颖而出。

② 有效的体制机制

企业内部规定,从拿地到销售的建设开发周期一般在6到8个月内,并作为绩效考核指标。同时,企业实行项目制扁平化管理,减少管理层次,提升运营效率同时使项目开发速度得到很大提升。并通过优秀产品的标准化与复制可以快速开发建设,短时间内迅速去库化。契合市场景气变化,灵活制定价格与推盘节奏。

③ 激进的拿地策略

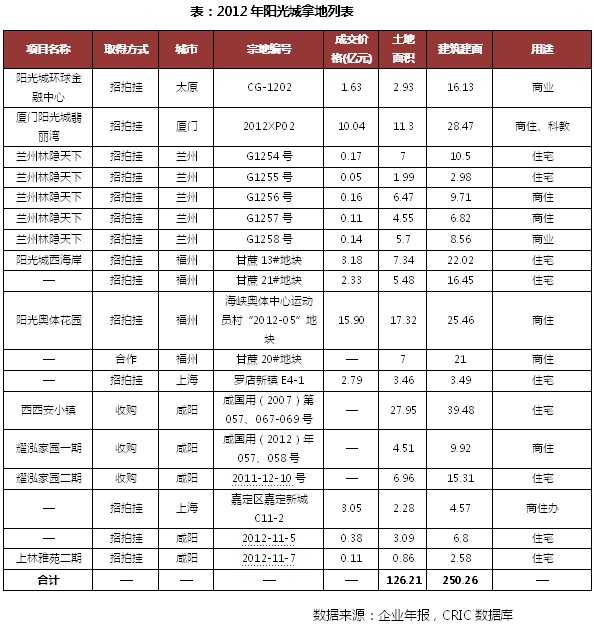

阳光城拿地策略的激进,在中小型房企中是比较少见的。自2010年完成全国布局的战略目标后,阳光城开始实行高速扩张战略,在各个地区的拿地数量上有明显增速。企业于2012年新增拿地金额达44亿,拿地面积近250万方,可售货值接近200亿。

从统计的大中型企业投资销售比(拿地金额除以销售额,下同)的比较情况来看,企业投资销售比平均水平为0.31。阳光城在这些企业中排在第一位,达到0.57,大幅领先典型企业平均水平,且高于排在第二位的万科集团约10%。

超短的开发周期以及对未来快速成长的预期,都是阳光城激进拿地的主要原因。只有大幅提升土地储备,才能满足企业未来几年高速扩张的需求。截止2012年末,阳光城拥有土地储备600万方,体量远超同等规模的房企,这为企业今后高速扩张提供了坚实的基础。

④ 区域性深度扩张

为了让有限的资金发挥最大的效用,阳光城仅选择在少数区域城市进行深耕。从下图看到,目前阳光城形成了“一带多点”的战略格局,项目主要集中在全国三大地区:福州、厦门、上海等沿海一带,剩下的主要是西安、太原和兰州等中西部核心城市。这些被选择的城市都经过精心挑选:要么是高度成熟的市场,要么是房市正在快速成长。在这些区域开发房产,风险相对较小。

而且在这些被选择的区域中,阳光城的投资侧重点也不同。2012年年报显示,报告期内,公司通过招拍挂和合作方式拿地18幅(见下表)。其中,有11宗地块在中西部地区,约占总拿地面积的57%,5快位于大本营福州,约占总拿地面积的38%,上海占近5%。从投资金额看,福州、厦门区域投入比重超过七成;而兰州、太原、咸阳地区面积占比过半,比重在15%左右。

这种部署是阳光城深思熟虑下的最佳安排:首先,福州、厦门是大本营,是企业深耕的重点区域,也是目前最主要的利润来源,因此在有限的资金分配中,需要着重投入。而兰州、咸阳、太原等区域,项目回报率高且拿地成本便宜,只需投入几百万、上千万,就能圈几万平方米的土地。因此,企业在福建、厦门项目的部分销售回款就足够企业在中西部地区进行大规模谋篇布局,而无需动用债券融资和股权融资方式。这也许就是阳光城至今没有涉足合肥、长沙、济南、郑州等处于中间地带的二、三线城市的主要原因。因为只有聚焦于东部沿海地区和中西部地区,分别在拿地面积和拿地资金方面进行倾斜配置,才能做到资金利用在快速开发过程中不会相互牵制,从而达到最佳的互补效应。

2、融资模式变革

① 高速扩张有赖于财务高杠杆

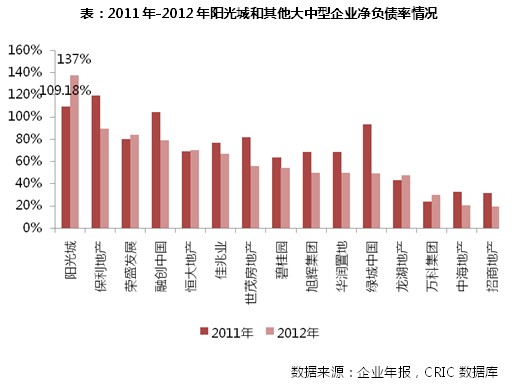

阳光城近几年的快速发展,主要依赖于“保利式”高杠杆策略。2012年,企业拿地总量超过销售额的六成。进入2013年,阳光城拿地扩张与融资的速度依然不减。从阳光城2013年一季度的公告看,企业新增土地面积50.51万平方米,拿地金额约10.42亿元。企业开发效率提高的同时在负债比率上持续上升。对比2011年至2012年典型企业净负债率数据看,2011年阳光城达到了109.18%,2012年更是升至137.37%。从行业的负债情况来看,在市场调控环境下,典型房企都采取了清库存加快销售提升销售回款降低负债率,而阳光城到2013年的净负债率仍然持续上升中。

② 多样化的融资方式护航财务安全

尽管净负债率很高,但阳光城一直保持着稳健的财务,这与其多样化的融资方式不无关系。

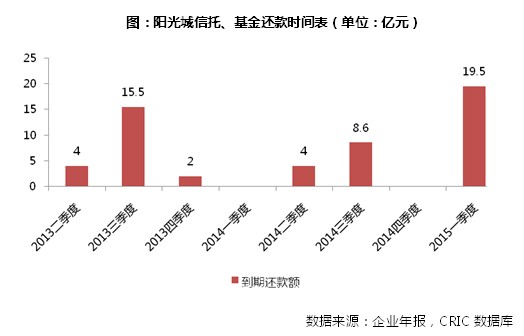

阳光城的资金来源除了最基本的银行贷款外,信托和基金也占据了很大部分。从阳光城的债务结构来看,银行贷款仅占企业总负债的很小一部分。企业2012年的贷款中,银行借款为15亿元,仅占总借款的16.8%。在2010银行贷款收紧,信托成为阳光城的主要融资方式。阳光城2012年年底剩余债务中,信托债务额为37.54亿元。阳光城2012年基金合作融资额约14.75亿元,额度基本和银行贷款持平。由于其融资成本较低,股权合作降低风险等因素,企业在逐渐加大基金融资规模,2013年一季度,企业就与歌斐资产达成多个融资协议,涉及资金达24亿元。

阳光城债务总额虽然较高,但是还款时间分布较为分散,抗风险能力较强。根据2012年阳光城年报显示,企业的总负债额为89.39亿元,其中20亿元的信托负债已经提前支付,在剩余的债务中,负债总额散布在未来2年之间,偿还额度不高。今年的偿付额仅21.5亿元,从还款总量来看并不高,企业的项目回款足以偿还这部分债务。从企业以往还款的情况来看,企业在今年有多个大额度信托可以在销售回款到位后提前偿还,这也将给企业腾出更大的资金利用空间,并为将来的其他融资提供便利。

③融资模式从债权信托向股权合作开发基金转变

2010年市场调控使货币政策逐渐收紧,房企银行贷款难度激增,阳光城只能通过信托等方式融资。2011年开始,阳光城逐渐加大信托的融资量,支持企业的高速发展。信托以其融资额度较大,还款周期较长,且信托融资时间比较分散,融资偿付时错落分布,不存在因集中偿付而造成资金压力等众多优点,弱市下,成为企业融资的主要选择。

当然,信托融资最大的缺陷是成本高,高额的信托利息严重压缩企业的利润,并提升财务风险。为此,2012年开始,阳光城开始寻求新的融资途径,开辟了与基金合作开发项目的新型融资模式。

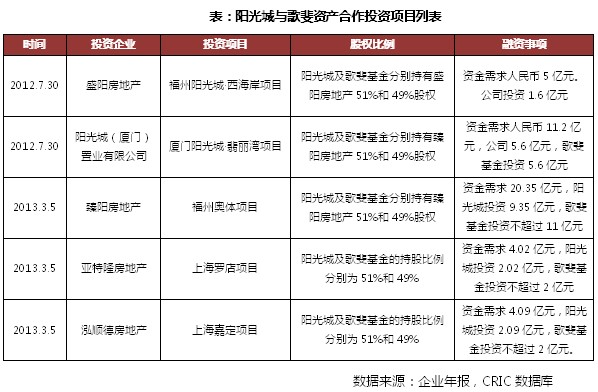

2012年7月,阳光城联手诺亚财富旗下的歌斐资产合作成立“歌斐居业1号-阳光城地产基金”,并对阳光城集团福州闽候项目和厦门翔安项目的投资。事实证明,歌斐资产的这次投资举措十分正确。其投资的厦门阳光城?翡丽湾项目于2012年12月18日首次开盘,28分钟内售罄160套别墅,创下厦门房地产历史上别墅开盘销售速度最快,单次销售面积最多的两项纪录;福州阳光城?西海岸项目于2013年1月12日首次开盘,开盘即售罄。初次合作的成功使双方的合作更加紧密, 2013年初,阳光城再次与歌斐资产合作成立地产基金,募资24亿元,歌斐基金以持股49%的形式投资阳光城多个房地产项目。

歌斐资产与阳光城的股权合作,具体运作如下:以福州阳光城?西海岸项目为例,项目资金总需求不超过5亿元;项目注册资金3921万元,其中,阳光城出资2000万元,持有51.01%的股权,歌斐基金出资1921万元,持有48.99%的股权;项目后续开发资金,阳光城需出资1.4亿元,歌斐基金需提供剩下的3.2多亿元;其中,后续开发资金部分都要计算资金占用费率,歌斐基金提供的资金占用费按年息10%计算,阳光城提供的资金占用费率不低于银行利息、不高于歌斐基金的资金占用费率。

可以看到,这是一种“资金共投、风险共担、利润共享”的股权合作模式,对歌斐资产与阳光城而言是一种双赢:歌斐资产方面,其资金投入只有少部分(约6%)是不计利息的,绝大部分资金投入拥有10%的年息收入,这已比银行利息高出很多,更关键的是,还有49%的项目利润分红,因此歌斐资产对阳光城旗下项目的投资回报率都很可观。阳光城方面,这种基金合作方式相对于信托融资具有4大优势:一是初始资金投入少,在上述案例中,一个5亿的项目,初始投入只有2000万元。二是资金压力小、负债率大幅降低。基本上,前期资金投入可以让歌斐资产投入,阳光城只需在工程收尾时投入即可以。由于占用资金的时间短,同一笔债务就可以在更多的项目上周转,这样对外债务融资的需求就大大降低,从而有效降低企业的负债率。三是资金成本小,相比信托平均15%的年息,合作基金资金费用只有10%,企业的开发成本大幅下降,利润率提高。四是带来企业规模化扩张的无限可能。